در این بخش به تعریف مالیات و سپس معرفی انواع مالیات می پردازیم. سپس در مورد مشمولین مالیاتی، معافیت ها و مودیان مالیاتی می گوییم. اگر فعالیت شما در واحد مالی و حسابداری شرکت باشد. یا شما مدیر عامل مجموعه ای باشید. بدون شک مبحث مالیات از جمله موارد بسیار مهم و مورد توجه ای می باشد.

مالیات به مثابه یک نوع هزینه اجتماعی است. به این صورتکه آماد یک ملت باید در راستای بهره برداری از امکانات و منابع کشور، آن را پرداخت کنند. در واقع مالیات انتقال بخشی از درآمدهای جامعه به دولت یا بخشی از سود فعالیتهای اقتصادی است. که نصیب دولت می شود. مالیات یک هزینه مالی اجباری یا نوعی خراج است.

مالیات توسط یک سازمان دولتی به منظور تامین هزینه های مختلف عمومی یا هزینه های دولت، به مالیات دهنده (شخص حقیقی یا حقوقی) تحمیل می شود. عدم موفقیت در پرداخت، فرار یا مقاومت در برابر پرداخت مالیات، می تواند طبق قانون، مجازات در پی داشته باشد.

در واقع، دولتها برای جبران هزینه های خدماتی که به شهروندان انجام می دهند از طریق وضع مالیات اقدام می کنند. برخی از این موارد شامل مخارج زیر ساحتهای اقتصادی (راه ها، حمل و نقل عمومی، سرویس های بهداشتی، سیستم های حقوقی، امنیت عمومی، آموزش، سیستم های سلامت) نظامی، تحقیقات علمی، فرهنگ و هنر، کارهای عمومی، توزیع، جمع آوری داده ها، بیمه عمومی و عملکرد خود دولت می شود.

البته هدف از وضع مالیات، برای اغلب کشورها جبران هزینه نیست. اما به طور عمومی، دولت به واسطه انواع مالیات بخشی از هزینه های جامعه و حفظ منافع اجتماعی و اقتصادی را امکان پذیر می سازد. به طور کلی تامین سرمایه لازم جهت انجام پروژه ها، ارائه خدمات عمومی و تامین هزینه فعالیتهای دولت، هدف های اصلی وضع مالیات هستند. دولتها همچنین برای تامین رفاه و خدمات عمومی از مالیات استفاده می کنند. این خدمات شامل سیستم های آموزشی، حقوق بازنشستگی برای سالمندان، بیمه بیکاری و حمل و نقل عمومی می باشد.

سیستم های مدیریت انرژی، آب و فاضلاب نیز زیر مجموعه خدمات عمومی هستند. طبق قانون، پرداخت مالیات وضع شده اجباری ست و عدم پرداخت مالیات مجازات را در پی خواهد داشت. پرداخت مالیات هم تنها توسط مراکز تحت نظارت دولت انجام می گیرد.

نرخ مالیات توسط قانون و دولت مشخص می شود. در واقع نرخ مالیات در ایران باید توسط یک شرکت یا یک شخص پرداخت شود. نرخ مالیات بر اساس اطلاعات و جزئیات مفصلی تعیین می شود. و نمی توان مبلغ ثابتی را برای آن در نظر گرفت.

در یک نظام مالیاتی کارآمد نرخ مالیاتی برای اقشار غنی باید سنگین تر از نرخ مالیاتی اقشار کم درآمد تعیین شود.

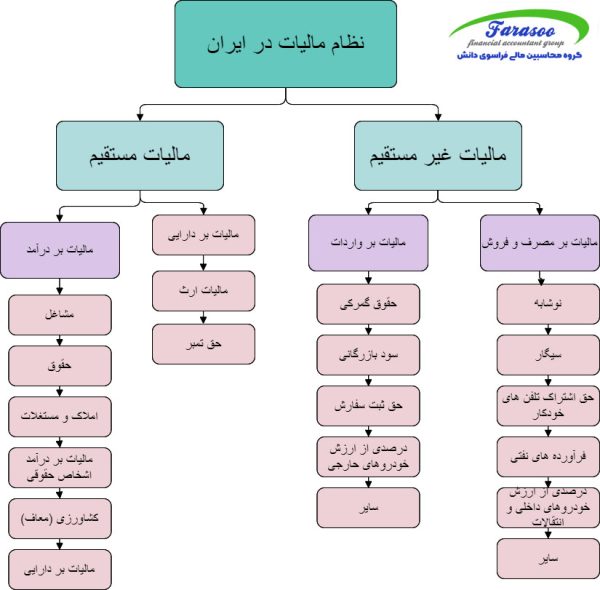

طبق قوانین مالیاتی ایران، مالیات به دو شکل مستقیم و غیر مستقیم تقسیم می شود. هر یک از انواع مالیات به نوبه خود دارای تقسیم بندی خاصی هستند که در ادامه می بینید.

علاوه بر هزینه ی اجتماعی بودن مالیات، ابزار اصلی دولتها در جهت گیری نظام اقتصادی به شمار می رود. مالیات مستقیم در یک دسته بندی کلی به دو بخش مالیات بر دارایی و مالیات بر درآمد تقسیم می شود.

مالیات بر دارایی مالیاتی ست که در آن پایه و منبع مالیاتی را دارایی یا ثروت تشکیل می دهد. به عبارت دیگر، مالیات بر دارایی بر آنچه که شخص مالک قبلا به دست آورده یا از طریقی به او به ارث رسیده باشد تعلق می گیرد. مالیات بر دارایی عموما به عنوان مکانیزمی برای تعدیل ثروت به کار گرفته می شود و این نوع مالیات بیشتر در جوامعی کاربرد دارد که اختلاف فاحشی در دارایی و ثروت افراد آن جامعه وجود داشته باشد.

انواع این نوع مالیات شامل: مالیات بر ارث و مالیات حق تمبر است. که در ادامه به آن می پردازیم.

هر گاه فوت شخصی اموالی از متوفی باقی بماند. طبق ماده 17 قانون مالیاتهای مستقیم اموال باقیمانده در صورت فوت شخصی، مشمول مالیات خواهد بود. اموالی که طبق ماده 19 قانون مالیاتهای مستقیم مشمول مالیات بر ارث هستند شامل: کلیه ما ترک متوفی در ایران یا خارج از ایران اعم از منقول و غیر منقول و مطالبات قابل وصول و حقوق مالی پس از کسر هزینه کفن و دفن در حدود عرف و عادت و واجبات مالی و عبادی در حدود قوانین شرعی و دیون محقق متوفی.

طبق قانون مالیاتهای مستقیم وصول این نوع مالیات به عهده اتحادیه ها است. درصورت تخلف طبق ماده (451 مالیاتهای مستقیم) علاوه بر اصل این مالیات باید دو برابر آن را به عنوان جریمه پرداخت نمایند. در زمان صدور برخی اسناد و مدارک توسط صادرکنندگان از قبیل بانکها، شرکتها، اتاقهای بازرگانی و سازمانهای دولتی مالیات حق تمبر اخذ می شود.

طبق ماده 48 ق.م.م کلیه ی شرکتهای تجاری در زمان ثبت و افزایش سرمایه باید مالیات حق تمبر را بپردازند. به استناد متن قانون به میزان نیم در هزار مبلغ اسمی سرمایه است. به موجب قانون، کلیه ی شرکتهای تجاری، اعم از شرکتهای تضامنی، سهامی، سهامی عام و خاص، شرکتهای با مسئولیت محدود، شرکت مختلط سهامی و غیر سهامی، شرکتهای نسبی باید حق تمبر پرداخت نمایند.

بسیاری از حوزه های قضایی بر درآمد افراد و تجارتها از جمله شرکتها مالیات اعمال می کنند. بسته به درآمد و عواید پرداخت کننده مالیات متغیر است و عموما مقدار این نوع مالیات برابر درصدی از درآمد قابل مالیات گیری است. نرخ مالیات ممکن است بسته به نوع یا خصوصیات مالیات پردازنده متغیر باشد.

دسته ی اول انواع مالیات بر درآمد، مالیات بر درآمد مشاغل است. صاحبان مشاغل یعنی کسانی که خود به فعالیت اقتصادی مشغول هستند. در ماده 93 ق.م.م تاکید بر تحصیل درآمدی که شخص حقیق از طریق اشتغال به مشاغل و یا غیر از موارد مذکور در سایر فصلهای این قانون در ایران دارد. که پس از کسر معافیت های مقرر در این قانون مشمول مالیات بر درآمد مشاغل است.

تبصره: درآمد شرکتهای مدنی و همچنین درآمدهای ناشی از فعالیتهای مضاربه در صورتی که عامل مضارب یا صاحب سرمایه شخصی حقیقی باشد، تابع مقررات این فصل است.

از آنجا که مالیات توزیع عادلانه درآمد و بارزترین هدف در تئوری های مالیاتی است. مالیات حقوق جزئی از انواع مالیات بر درآمد است. و در ردیف مالیاتهای مستقیم قرار می گیرد. طبق ماده یک قانون مالیاتهای مستقیم تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و… درآمد کسب می کنند، مشمول پرداخت مالیات هستند.

مالیات بر درآمد املاک به چند دسته تقسیم می شود.

طبق ماده 52 ق. م. م درآمد شخص حقیقی یا حقوقی ناشی از واگذاری حقوق خود نسبت به املاک واقع در ایران پس از کسر معافیت های مقرر در این قانون مشمول مالیات بر درآمد املاک می باشد.

نحوه محاسبه ی درآمد مشمول مالیات اجاره:

کل مال اجاره×75% = درآمد مشمول مالیات اجاره

نکته 1: به استناد تبصره 9 ماده 53 قانون مالیاتهای مستقیم اشخاص حقوقی مکلف به کسر مالیات بر درآمد اجاره می باشند و باید تا پایان ماه بعد آنرا پرداخت نمایند. در صورت عدم انجام این تکلیف مشمول جرایمی می شوند.

نکته 2: با توجه به تبصره این قانون، اگر شخص حقیقی ملکی را اجاره کند. نیاز نیست که مالیات اجاره را از موجر کسر نماید.

مالیات اشخاص حقوقی از جمع درآمد شرکتها و درآمد ناشی از فعالیتهای اقتصادی سایر اشخاص حقوقی از منابع غیرمعاف و کسر معافیت های مقرر به استثنای موارد دارای نرخ جداگانه، می باشد. اشخاص حقوقی مشمول مالیات به نرخ 251 می باشند. انواع مالیات ها در مورد اشخاص حقوقی ایرانی غیر تجاری که به منظور تقسیم سود تاسیس نشده اند، درصورتی که دارای فعالیتهای انتفاعی باشند، از ماخذ کل درآمد مشمول مالیات فعالیت انتفاعی آنها مالیات وصول می شود.

نمایندگان اشخاص و موسسات مذکور در ایران نسبت به درآمدهایی که به هر عنوان به حساب خود تحمیل می کنند طبق مقررات مالیات در ایران مشمول مالیات هستند. ضمنا در موقع احتساب مالیات بر درآمد اشخاص حقوقی اعم از ایران یا خارج مالیات هایی که قبلا پرداخت شده با رعایت مقررات مربوط از مالیات متعلق کسر خواهد شد. اضافه پرداختی از این بابت نیز قابل استرداد می باشد.

طبق ماده 81. درآمد از کلیه فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغان داری، احیای مراتع و جنگل ها، باغات اشجار از هر قبیل و نخیلات از پرداخت مالیات معاف هستند.

طبق قانون، تحصیل درآمد نقدی یا غیر نقدی که شخص حقیقی یا حقوقی به صورت بلاعوض و یا از طریق معاملات محاسباتی و یا به عنوان جایزه و یا هر عنوان دیگر مشمول مالیات اتفاقی به نرخ مقرر در ماده 131 خواهد بود.

مشکلات و معایبی برای مالیاتهای غیر مستقیم وجود دارد. از جمله تنازلی (پرداخت یکسان توسط فقیر و غنی) و غیر معین بودن. که باعث ایجاد مشکلاتی برای دولتها می شود. البته با استفاده از مالیاتهای مستقیم میتوان آنها را پوشش داد. انواع این نوع مالیات شامل مالیات ارزش افزوده و مالیات بر درآمد عوارض گمرکی می باشد.

اشخاص زیر طبق ماده 1 ق.م.م مشمول پرداخت مالیات هستند.

اشخاص زیر به استناد ماده 2 ق.م.م مشمول پرداخت مالیاتهای موضوع این قانون نیستند.

تبصره: اعمال این ماده از زمان تاسیس دهیاری های کشور می باشد. مالیاتهایی که قبل از لازم الاجرا شدن این قانون به دهیاری ها تعلق گرفته، مشمول معافیت این قانون نمی شود.

اظهارنامه مالیاتی کارنامه مالی است. که هر ساله اشخاص حقیقی وحقوقی مشمول مالیات، به منظور محاسبه مالیات خود به سازمان مالیاتی ارائه می کنند.

مالیات بر ارزش افزوده و مالیات بر فروش چه فرقی دارن؟

مالیات بر ارزش افزوده در هر مرحله از تولید یا ارائه خدمات اعمال میشه ولی مالیات بر فروش فقط در فروش به مشتری نهایی اعمال میشود

میتونم مالیاتی که اشتباهی پرداخت کردم پس بگیرم؟

بله میشه،باید مراحل قانونی طی بشه

فروش آنلاین کالا مشمول مالیاته؟

بله،فروش آنلاین مشمول مالیاته.

مالیات بر درآمد افراد حقیقی و افراد حقوقی چه فرقی با هم دارن؟

تفاوت زیادی دارن مثل نرخ محاسبه،معافیت،نوع تکالیف،زمان تکمیل و ارسال مالیات.برای مثال نرخ محاسبه افراد حقیقی پله ای هست یعنی اگه سود200/000/000 میلیون تومن باشه 15%،اگه 200/000/000 تا

400/000/000 میلیون تومن باشه 20% و بیشتر از 400/000/000 میلیون تومن باشه 25% محاسبه میشه ولی افراد حقوقی 25% سود باید مالیات بدن