با توجه به اهمیت مالیات در سیستم اقتصادی کشورها، دولت جمهوری اسلامی ایران برای دستیابی شفافیت مالیاتی و جلوگیری از فرار مالیاتی قانون پایانه های فروشگاهی و سامانه مودیان را تصویب کرده است.این قانون در سال 1398 تصویب شد.

سامانه مودیان تحت مدیریت سازمان امور مالیاتی کشور برای جمع آوری و یکپارچه سازی اطلاعات مودیان راه اندازی شده است و به هر مودی یک کارپوشه اختصاص می یابد.صاحبان مشاغل و اشخاص حقوقی باید در این سامانه ثبت نام کنند و اطلاعات مالیاتی خود را با سازمان امور مالیاتی به اشتراک بگذارند.

سازمان امور مالیاتی برای افزایش شفافیت اطلاعات مالیاتی و جلوگیری از فرار مالیاتی که از طرق مختلف از جمله صدور صورتحسابهای تقلبی یا صوری بود؛ اقدام به راه اندازی سامانه مودیان نموده است.

دسترسی به سامانه مودیان از طریق آدرس اینترنتی tp.tax.gov.ir فراهم است.

مشمولین باید صورتحسابهای الکترونیک خود را مطابق فراخوانهای اعلامی قانون تسهیل تکالیف مودیان در موعدهای مشخص به سامانه مودیان ارسال کنند.

اهداف سامانه مودیان شامل موارد زیر است:

1-جلوگیری از فرار مالیاتی

2-افزایش سرعت رسیدگی

3-پاسخ دهی بهتر

4-کاهش خطا

5-دسترسی به اطلاعیه ها

6-افزایش شفافیت مالی

7-شفافیت در مبادلات اقتصادی

8-نظارت بر درامد برخی از مشاغل مشمول پرداخت مالیات برعملکرد و مالیات ارزش افزوده

براساس توضیحات راهنمای ابتدای قانون پایانه های فروشگاهی، مفهوم پایانه فروشگاهی شامل رایانه، دستگاه کارتخوان بانکی(pos). درگاه پرداخت الکترونیکی یا هر وسیله دیگری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مودیان را دارد. و از قابلیت صدور صورتحساب الکترونیکی برخوردار است، می باشد.همچنین مفهوم مسئولین در این قانون شامل کلیه صاحبان مشاغل (صنفی و غیر صنفی) و اشخاص حقوقی موضوع فصل های چهارم و پنجم باب سوم قانون مالیاتهای مستقیم و الحاقات بعدی آن است.

قانون پایانه های فروشگاهی و سامانه مودیان اصطلاحات جدید مالیاتی را معرفی کرده است.در ادامه مهم ترین اصطلاحات را بررسی خواهیم کرد:

ویژگی های سامانه مودیان:

1-تحت مدیریت سازمان امور مالیاتی است

2-هر مودی مالیاتی یک کارپوشه دارد

3-به وسیله ای که حافظه مالیاتی دارد متصل می شود

4-مرجع ثبت،صدور و استعلام صورتحساب است

هر دستگاهی که سه قابلیت زیر را داشته باشد به عنوان یک پایانه فروشگاهی شناخته می شود:

1-اتصال به شبکه های پرداخت رسمی کشور

2-اتصال به سامانه مودیان

3-صدور صوتحساب الکترونیکی

رایانه،دستگاه کارتخوان،درگاه پرداخت الکترونیک یا هر وسیله دیگری که به شبکه های پرداخت وصل میشود جزو پایانه های فروشگاهی است

یکی دیگر از اصطلاحات مهمی که در قانون پایانه فروشگاهی و سامانه مودیان امده است صورتحساب الکترونیکی می باشد.در این صورتحساب،شماره منحصربه فرد مالیاتی ثبت شده است و در حافظه مالیاتی فروشنده ذخیره می شود.صورتحساب های الکترونیکی فرمت یکسانی ندارند بلکه اقلام اطلاعاتی و مشخصات ان متناسب با نوع کسب و کار مشخص می شود.

حافظه مالیاتی نوعی حافظه الکترونیکی است که برای ثبت و نگهداری اطلاعات صورتحساب و انتقال اطلاعات به سامانه مودیان مورد استفاده قرار می گیرد و تحت نظر سازمان امور مالیاتی است و توسط مودی برای ثبت صورتحساب الکترونیکی استفاده می شود.هر حافظه مالیاتی یک شناسه یکتا حافظه مالیاتی دارد که توسط سازمان امور مالیاتی به آن اختصاص می یابد.

شماره منحصربه فرد مالیاتی،شماره ای 22 کاراکتری است که به ازای هر صورتحساب الکترونیکی صادر می شود.اعداد صورتحساب الکترونیکی به 4 بخش تقسیم می شوند:

1-شش کاراکتر اول:شناسه حافظه مالیاتی

2-پنج کاراکتر بعدی:تاریخ صورتحساب

3-ده کاراکتر بعدی:سریال صورتحساب

4-کاراکتر اخر:رقم کنترلی

برای اصلاح یا ابطال یک صورتحساب به شماره منحصربه فرد مالیاتی نیاز دارید.

تاریخ لازم الاجرا شدن قانون پایانه های فروشگاهی و سامانه مودیان برای گروههای مختلف شرکتها متفاوت است و بستگی به نوع شرکت دارد. طبق قانونی که در مجلس شورای اسلامی تصویب شد، قانون سامانه مودیان به صورت همزمان برای همه شرکتها اجرا نمیشود.

درواقع شرکتها باتوجهبه نوع آنها به چند دسته تقسیم شدند که هر یک از آنها باید در تاریخ خاصی در سامانه مودیان ثبت نام و صورتحساب الکترونیکی صادر کنند؛ بنابراین زمان ثبت نام در سامانه مودیان، باتوجهبه نوع شرکتی که در آن فعال میکنید متفاوت است.

تاریخ اجرای قانون سامانه مودیان برای شرکت های عضو بورس و فرابورس،شرکت های دولتی و سایر دستگاه های اجرایی ماده 5 قانون مدیریت خدمات کشوری و اشخاص حقوقی تاریخ 01/07/1402 است.

تاریخ اجرای قانون سامانه مودیان بذای صاحبان مشاغل مشمول مالیات بر ارزش افزوده،صاحبان مشاغل گروه های اول و دوم و کلیه اشخاص مشمول باقی مانده تاریخ 01/10/1402 است.

طبق اطلاعیه ای که سازمان امور مالیاتی کشور در خصوص اینکه کدام دسته از اشخاص حقیقی شامل اجبار ارسال صورتحساب الکترونیکی به سامانه مودیان هستند، منتشر کرده است،دو دسته از اشخاص حقیقی (صاحبان مشاغل) از تاریخ 1 دیماه ملزم به ارسال صورتحساب الکترونیکی نوع 1 و 2 به سامانه مودیان هستند.

کلیه اشخاص حقیقی که میزان فروش خالص کالا و خدمات آنها در 6 ماهه اول سال، بیشتر از 180 میلیارد ریال بوده است باید صورتحساب خود را ارسال کنند.

اگر در زمان دیگری به جز شش ماهه اول به این حد نصاب رسیدند، یک فصل تنفس دارند و از آخر فصل بعد، باید صورتحسابهای الکترونیکی خود را به سامانه مودیان ارسال کنند. یعنی:

کلیه اشخاص حقیقی که میزان فروش خالص کالا و خدمات انها در سال 1403 بیشتر از مبلغ 14 میلیارد و 400 باشد باید صورتحساب خود را ارسال کنند.

طبق قانون سامانه مودیان مشاغل زیر با هر حجم از فروش مشمول صدور صورتحساب الکترونیکی هستند:

از تاریخ اجرایی شدن قانون سامانه مودیان، تمامی صاحبان مشاغل و اشخاص حقوقی باید فاکتورهای فروش خودشان را در قالب صورتحساب الکترونیکی برای سامانه مؤدیان ارسال کنند. در متن این قانون، صورتحساب الکترونیکی به شکل زیر تعریف شده است:

صورتحسابی است داری شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود.

بنابراین، به زبان سادهتر میتوانیم بگوییم که فاکتورهایی فروشی که قبلاً صادر میکردیم دو تفاوت اصلی با صورتحساب الکترونیکی دارند:

1-صورتحساب الکترونیکی دارای شماره منحصر به فرد مالیاتی است، که توسط سامانه مودیان به فاکتور تخصیص داده میشود در حالیکه قبل از این مودیان مالیاتی فاکتورها را خودشان شماره گذاری میکردند.

2-تمامی صورتحسابهای الکترونیکی صادر شده در حافظه مالیاتی ذخیره میشوند، این در حالی است که فاکتورهای سابق به فرمت اصطلاحا فاکتور رسمی بین فروشنده و خریدار رد و بدل میشده است.

صورتحساب الکترونیکی چیزی شبیه به فاکتورهای فروش قدیمی است که انواع مختلفی دارد و شما با توجه به نوع کسبوکاری که در آن فعالیت میکنید باید یکی از انواع صورتحسابهای الکترونیکی را صادر و به صورت هفتگی برای سامانه مؤدیان ارسال کنید.

2 نوع صورتحساب داریم:صورتحساب الکترونیک و صورتحساب غیر الکترونیک

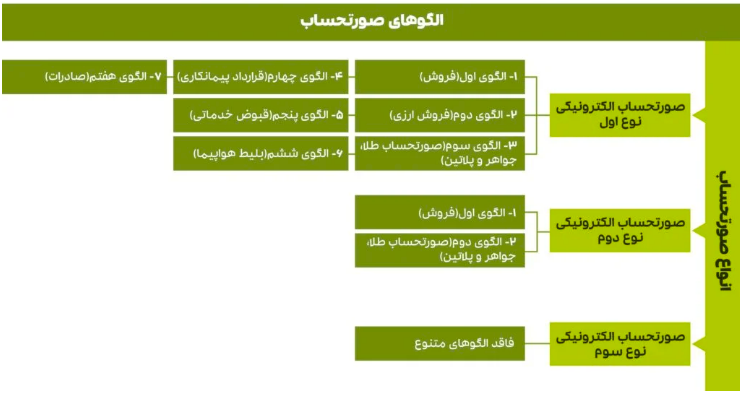

با تصویب قانون پایانه فروشگاهی و سامانه مودیان 3 نوع صورتحساب الکترونیکی داریم که شامل:

نوع اول،نوع دوم و نوع سوم می باشد.

این نوع از صورتحساب، تمامی اطلاعات مربوط به خریدار، فروشنده، موضوع معامله (اینکه کالا یا خدمات است) و نحوه تسویه آن را مشخص کرده است. این صورتحساب شامل موارد زیر میشود:

صورتحساب نوع دوم در واقع همان رسیدی است که دستگاه کارتخوان یا درگاه پرداخت الکترونیک به شما میدهد. البته باید دستگاه کارتخوان یا درگاه پرداخت الکترونیکی را در کارپوشه مودی به عنوان پایانه فروشگاهی مودی اعلام شده باشد.

اطلاعات فروشنده و کالا و خدمات کامل درج میشود بدون نیاز به اطلاعات خریدار.این صورتحساب فاقد الگو است و در این مدل صورتحساب نیز برای خریدار اعتبار مالیاتی لحاظ نمیشود.

سومین نوع صورتحساب در واقع رسید پرداخت صادره از دستگاه کارتخوان و درگاه الکترونیک پرداخت که مالیات بر ارزش افزوده مندرج در این صورتحساب به عنوان اعتبار مالیاتی شخص خریدار لحاظ نمیشود.

صورتحساب غیر الکترونیک تقریبا مشابه فاکتور رسمی هایی است که تاکنون توسط مودیان مالیاتی صادر میشد و خریدار تحویل میگردید که با اجرای قانون پایانه های فروشگاهی و سامانه مودیان به این نوع صورت حساب، صورت حساب شمس گفته میشود و در مواردی که مودی به دلایلی نظیر آتش سوزی امکان صدور فاکتور الکترونیکی را نداشته باشد بایستی از این نوع صورتحساب استفاده شود. این نوع صورتحساب بایستی از شرکت معتمد اخذ شود.

هر کدام از انواع صورتحسابهای الکترونیکی که در قسمت بالا درباره آنها صحبت کردیم، در قالبها و شکلهای مختلفی میتوانند ارائه بشوند که به هر کدام از آنها یک الگو گفته میشود.

انواع الگو عبارت است از:

الگوی اول یا همان الگوی فروش یک الگوی عمومی حساب میشود که اگر مشمول الگوی دوم تا هفتم نباشید میتوانید از این الگو استفاده کنید.

الگوهای این نوع از صورتحساب محدودتر هستند که شامل موارد زیر میشود:

1-الگوی اول (فروش)

2-الگوی دوم (صورتحساب طلا، جواهر و پلاتین)

همانطور که در قبلا گفتیم صورتحساب الکترونیکی نوع سوم همان رسید پایانههای فروشگاهی است که اطلاعات بسیار محدودی بر روی آن ثبت شده است. این نوع از صورتحساب الکترونیکی فاقد الگوهای متنوع است و فقط در یک فرمت ارائه میشود.

شما بر اساس اینکه چه نوع کسبوکاری هستید و طرف خرید یا فروش چه کسی هست باید در مورد دریافت یا صدور صورتحساب توجه داشته باشید. در ادامه بررسی میکنیم که کسبوکارها بر اساس B2B یا B2C بودن چه نوع فاکتوری باید صدور کنند.

وقتی که کالا یا خدماتی را به یک کسبوکار دیگر میفروشید (یعنی اصطلاحاً معامله B2B انجام میدهید) باید صورتحساب نوع اول صادر کنید و اگر به عنوان یک شرکت، کالا یا خدماتی از کسبوکار دیگری دریافت میکنید باید صورتحساب نوع اول دریافت کنید. البته فروشنده میتواند صورتحساب نوع دوم یا نوع سوم صادر کند اما برای خریدار به عنوان اعتبار ارزشافزوده محاسبه نخواهد شد.

زمانی که شما به عنوان یک شرکت، کالا یا خدماتی را به مصرفکننده نهایی میفروشید به این نوع از معامله، خرید و فروش B2C گفته میشود. افرادی که خرید و فروش B2C انجام میدهد را به عنوان فعال اقتصادی در نظر نمیگیرند؛ بنابراین هیچ الزامی برای ارائه صورت حساب نوع اول ندارند. اما این اشخاص موظف به نصب پایانه فروشگاهی و صدور صورتحساب نوع دوم یا سوم هستند.

شاید برای شما هم اینجا یک سؤال مهم پیش بیاید: چه تفاوتی دارد که صورتحساب نوع دوم یا نوع سوم صادر کنیم؟

اگر صورتحساب نوع سوم صادر کنید، امکان تفکیک بین کالاهای مشمول مالیات ارزشافزوده و معاف برای سازمان امور مالیاتی وجود ندارد و در نتیجه همه اقلام فروش شما مشمول پرداخت مالیات ارزشافزوده خواهد شد. اما به دلیل اینکه در صورتحساب نوع دوم، نوع کالا و خدمات مشخص است، بابت کالاهای معاف هیچ مالیاتی از شما دریافت نمیشود؛ بنابراین با صدور صورتحساب الکترونیکی نوع دوم، مالیات کمتری پرداخت خواهید کرد.

به موجب ماده ۲۶ قانون پایانههای فروشگاهی و سامانه مودیان سازمان امور مالیاتی برای اطلاعرسانی اخبار سازمان و اطمینان پیدا کردن از عملکرد صحیح مودیان مالیاتی، شرکت های معتمد مالیاتی را معرفی میکند.

شرکت های معتمد به سه نوع دسته بندی می شوند:

1_نوع اول

2_نوع دوم

3_نوع سوم

در ادامه به توضیح هرکدام می پردازیم

بر اساس قانون پایانه های فروشگاهی و سامانه مودیان شرکت های معتمد مالیاتی نوع اول، برای صدور، جمعآوری، نگهداری فاکتورها، ارسال صورتحساب فروش و ارائه همه خدمات به سازمان امور مالیاتی کشور مجوزهای لازم را کسب کردهاند. علاوهبر این میتوانند بر عملکرد مودیان و ارائه خدمات به خود نظارت داشته باشند. این گروه از شرکتهای معتمد مالیاتی، بر تهیه صورتهای مالی اساسی مانند ترازنامه نظارت دارند.

نوع دوم شرکت های معتمد، فقط مجوز فعالیت در حوزه آموزشی را دارند و نمیتوانند نظارت عملی داشته باشند. این شرکتها بیشتر آموزش تکالیف مالیاتی و قوانین پایانههای فروشگاهی و سامانه مودیان را به مودیان مالیاتی ارائه میکنند.

آخرین نوع از شرکتهای معتمد مالیاتی، بیشتر به صورت مشاور فعالیت دارند. این گروه میتوانند به مودیان مالیاتی در زمینه ارسال اظهارنامه مالیاتی و نحوه تکمیل اطلاعات در اظهارنامهها کمک کنند. علاوهبر این، ممکن است شرکتهای نوع سوم برای انجام امور مالی مختلف مانند روشهای اصولی محاسبه حقوق و دستمزد به مودیان مالیاتی مشاوره حسابداری و مالی بدهند.

سازمان امور مالیاتی کشور برای اطمینان از اجرای قانون و مقررات جدید سامانه مودیان و لایحه تسهیل، جرایمی برای تخلفهای مختلف در نظر گرفته است. عدم انجام هریک از الزاماتی و تکالیف اشخاص حقوقی و حقیقی جریمههایی به دنبال خواهد داشت.

اولین مورد از جرایم مالیاتی سامانه مودیان، مربوط به عدم ثبت نام در سامانه مودیان مالیاتی است. در صورت عدم توجه به فراخوان سامانه مودیان و ثبت نام نکردن در این سامانه، افراد مشمول جریمه خواهند شد. جریمه عدم ثبت نام در سامانه مودیان یا عدم استفاده از پایانههای فروشگاهی، حافظه مالیاتی، شناسه یکتای مالیاتی و استفاده از حافظه مالیاتی سایر مودیان یا واگذاری حافظه مالیاتی خود به دیگران، پرداخت ۱۰ درصد از مجموع مبلغ فروش یا ۲ میلیون تومان وجه (هر کدام بیشتر باشد) به سازمان امور مالیاتی در نظر گرفته میشود.

طبق بند پ ماده ۲۲ قانون جدید سامانه مودیان و پایانههای فروشگاهی، عدم اعلام شماره حسابهای بانکی تجاری مشمول ۱۰ درصد جریمه نسبت به عملکرد و فروش انجامشده از طریق آن حساب بانکی خواهد بود. علاوهبر این، افراد خاطی از اعمال معافیتهای مالیاتی، نرخ صفر و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی محروم خواهند شد.

طبق بخشنامه سامانه مودیان و قوانین مربوط به جرایم مالیاتی سامانه مودیان، درصورتیکه فروشنده یا صاحب واحد اقتصادی از ارائه صورتحساب چاپی به خریدار خودداری کرده یا اقدام به حذف یا مخدوش کردن صورتحساب کند، مشمول جریمهای معادل ۲ درصد از مبلغ صورتحساب یا ۲ میلیون تومان وجه (هر کدام بیشتر باشد) خواهد شد.

در صورتی که واحدهای اقتصادی بعد از قیمتگذاری کالاها، از صدور صورتحساب الکترونیکی خودداری کنند، مشمول جریمهای معادل ۱۰ درصد مبلغ مجموع فروش انجامشده یا ۲ میلیون تومان وجه (هر کدام بیشتر باشد) خواهند شد.

بر اساس بند ث ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان، در صورت تعطیلی موقت یا دائم واحد تجاری یا انحلال آن واحد، اگر مودی این مورد را در سامانه مودیان گزارش نکند، مشمول پرداخت ۱ درصد جریمه مبلغ فروش گزارشنشده میشود. درصورتیکه مودی نسبت به تغییر شغل یا تغییر محل فعالیت نیز اقدام کند، طبق ماده ۱۴ قانون پایانههای فروشگاهی و سامانه مودیان، مشمول جریمه خواهد شد.

برخی از جرایم سامانه مودیان و پایانههای فروشگاهی شامل افرادی است که عمدا قصد ایجاد اخلال یا تقلب در نظام مالیاتی کشور را دارند.به عنوان مثال می توان به استفاده از تجهیزات سختافزاری و نرمافزاری که پایانههای فروشگاهی مودی یا دیگران را معیوب میکند، اشاره کرد. علاوه بر جبران ضرر و زیان، برای خاطیان، چند نوع مجازات بسته به نوع و شدت جرائم در نظر گرفته شده است. از جمله:

از طرفی تکرار این جرائم بیش از 3 بار، مجازاتهای تعزیری درجه 5 قانون مجازات اسلامی به غیر از حبس را به دنبال خواهد داشت.شامل موارد زیر است:

ثبت نام و ورود به سامانه مودیان مالیاتی مانند ثبت نام در سایر سامانههای الکترونیک نیست که فقط با ارائه مدارک شناسایی و احراز هویت بتوانید به همه امکانات مربوط به این سامانه دسترسی داشته باشید. درواقع برای ثبت نام در سامانه مودیان و ایجاد امکان ارسال صورتحساب الکترونیکی به این سازمان باید همه مراحل زیر را طی کنید:

در ادامه هر کدام از این مراحل را بهطورکامل بررسی خواهیم کرد:

ابتدا برای ثبت نام سامانه مودیان باید در نظام مالیاتی ثبت نام کنید و پرونده مالیاتی تشکیل بدهید. احتمالا قبلا برای پرداخت مالیات عملکرد سالانه، این کار را انجام دادهاید. اگر هنوز پرونده مالیاتی خودتان را در سامانه ملی خدمات مالیاتی تشکیل ندادهاید، باید برای ثبت نام به سایت my.tax.gov.ir مراجعه کنید.

برای دریافت گواهی امضای الکترونیک باید ابتدا وارد سایت gica.ir شوید. پس از ورود به این سایت روی «درخواست صدور گواهی امضای الکترونیکی» کلیک و مراحل ثبت نام و احراز هویت را طی کنید. نهایتاً در این سایت یک کد رهگیری به شما داده میشود که باید با در دست داشتن این کد به دفاتر پیشخوان دولت مراجعه و توکن امضای الکترونیک که چیزی شبیه به یک فلش مموری هست را دریافت کنید.

شما باید از توکن امضای الکترونیک برای استخراج کلید عمومی سامانه مودیان استفاده کنید تا از طریق این کلید شناسه یکتای حافظه مالیاتی خودتان را دریافت کنید.

پس از اینکه کلید عمومی سامانه مودیان را از توکن امضای الکترونیک استخراج کردید، باید برای دریافت شناسه یکتای حافظه مالیاتی و ثبت نام توکن سامانه مودیان اقدام کنید. سازمان امور مالیاتی برای همه کسانی که پرونده مالیاتی دارند، کارپوشه مودیان را ایجاد کرده است.

با ورود به درگاه ملی خدمات مالیاتی به نشانی my.tax.gov.ir میتوانید به این کارپوشه وارد شوید. در این کارپوشه با کلیک روی گزینه «شناسههای یکتا حافظه مالیاتی» در سمت راست صفحه، امکان بارگذاری فایل کلید عمومی و دریافت شناسه یکتای حافظه مالیاتی به وجود می آید.

پس از اینکه کد یکتای حافظه مالیاتی خودتان را دریافت کردید، باید با در دست داشتن این کد به یکی از دفاتر پیشخوان دولت در محل زندگی خودتان مراجعه کنید. با ارائه مدارک لازم به دفتر پیشخوان از جمله آگهی تاسیس و آگهی آخرین تغییرات شخص حقوقی، توکن سامانه مودیان را دریافت خواهید کرد.

شناسه کالا و خدمات در واقع کدهایی است که سازمان امور مالیاتی به کالاها و خدمات گوناگون اختصاص داده است. شناسه کالا و خدمات به دو دسته زیر تقسیم می شود:

طبق اعلام سازمان امور مالیاتی فعلا الزامی برای ارسال شناسه خصوصی وجود ندارد و مودیان مالیاتی باید فقط از شناسه عمومی کالا استفاده کنند. شناسه عمومی کالاها و خدمات شامل لیستی از همه کالاها و خدمات و شناسه مربوط به آنها می شود. این لیست بهمنظور بررسی وجود داشتن شناسه عمومی کالا و خدمات مربوط به کسبوکار شما اهمیت دارد. برای این کار به نشانی stuffid.tax.gov.ir مراجعه و شناسه کالا و خدمات خودتان را دریافت کنید. درصورتیکه شناسه کالا و خدمات شما در این سایت وجود نداشت باید به سامانه جامع تجارت به نشانی ntsw.ir رجوع کرده و اقدامات لازم برای دریافت شناسه کالا و خدمات خود را انجام دهید.

برای ثبت نام در سامانه مودیان باید گواهی امضای الکترونیکی (csr) داشته باشید.اشخاص حقیقی و حقوقی برای ثبت نام در سامانه مودیان و ارسال صورتحساب الکترونیکی باید مراحل زیر را طی کند:

آموزش دریافت گواهی امضای الکترونیکی در 2 سایت زیر آمده است:

پس از دریافت شناسه یکتا مالیاتی باید شناسه کالاها یا خدماتی که ارائه میشوند را دریافت کنید. شناسه کالا و خدمات به دو دسته تقسیم میشود:

این شناسهها ایجاد شدهاند تا هر کسبوکار بهدرستی در سیستم مالیاتی کشور شناسایی و ردیابی شود. این امر به تسهیل محاسبات مالیاتی و دقت بیشتر در پرداخت مالیاتها کمک شایانی میکند.

برای دریافت شناسه کالا و خدمات، 3 روش مختلف وجود دارد که شامل سایت Stuffid، سامانه جامعه تجارت و دریافت فایل اکسل شناسه کالا و خدمات میشوند. هرکدام از این روشها باتوجهبه مزایا و معایبی که دارند، برای عده خاصی از افراد کاربردی و مفید خواهند بود.

برای ارسال صورتحساب الکترونیک به سامانه مودیان ابتدا باید نسبت به دریافت شناسه یکتای حافظه مالیاتی و دریافت شناسه کالاها و خدمات اقدام کنید. این کد 6 رقمی و منحصربهفرد، بهصورت اختصاصی به هر حافظه مالیاتی تخصیص مییابد. شناسه یکتای حافظه مالیاتی برای فرد یا شرکتی صادر میشود که وظیفه پرداخت مالیاتها و عملیاتهای حسابداری را دارد. شما به عنوان یک حسابدار یا مدیر مالی پس از تشکیل پرونده مالیاتی و دریافت فایل گواهی امضای الکترونیکی (CSR)، باید کد شناسه یکتا را از درگاه ملی خدمات الکترونیک سازمان امور مالیاتی دریافت کنید.

شناسه یکتای حافظه مالیاتی یک کد ۶ رقمی و منحصربهفرد است که برای هر حافظه مالیاتی تعریف میشود. این شناسه برای صدور صورتحساب الکترونیکی کاربرد دارد و باید در هر فاکتور بهعنوان بخشی از شماره مالیاتی ذکر شود. دریافت کد یکتا و شناسه یکتای مالیاتی از طریق سامانه مودیان ممکن است و برای دریافت این شناسه، باید به سامانه یکتا مالیاتی مراجعه شود. در صورت استفاده از نرمافزارهای حسابداری این کد باید در سیستم نرم افزار مودیان وارد شود.

اطلاعاتی که داخل سامانه مودیان ثبت شده محرمانه ست؟