یکی از وظایف شرکتها و اشخاص حقوقی در ایران، تدوین و ارسال درست و بهموقع اظهارنامه مالیاتی است. تاخیر در ارسال یا ارسال نکردن این اظهارنامه باعث محرومیت از بخشودگیها و معافیتهای مالیاتی و اعمال جریمه معادل 30 درصد مالیات، برای مودیان حقوقی میشود.

اظهارنامه مالیات سند و فرم ثبت شده گزارش درآمد، هزینه ها و سایر اطلاعات مربوط به مالیات است که هر سال به صورت آنلاین برای محاسبه میزان مالیات به وزارت دارایی ارسال می شود.اظهارنامه مالیاتی در بیشتر کشورها افراد یا مشاغل با دستمزد، سود سرمایه، بهره، سود سهام یا سودهای دیگر قابل گزارش، موظف به پرداخت سالانه مبلغی به سازمان دارایی هستند.

اهمیت اظهارنامه مالیاتی

براساس ماده 7 قانون مالیات های مستقیم درآمد مشمول اشخاص حقوقی به استناد اظهارنامه مالیاتی مودی با هر سه شرط زیر تعیین خواهد شد:

1-با رعایت مقررات مربوطه تنظیم شده باشد

2-در زمان تعیین شده ارائه شده باشد

3-مورد پذیرش سازمان امور مالیاتی قرار گرفته باشد

در صورتی مودی از ارائه اظهارنامه مالیاتی خودداری کند:سازمان براساس فعالیت و اطلاعات کسب شده اقتصادی مودی از طریق سامانه های متصل به طرح جامع مالیاتی،برای وی اظهارنامه براوردی تهیه میکند و برای مودی برگ تشخیص مالیات صادر میکند همچنین مجازات ها و جرایم عدم تسلیم اظهارنامه در موعد مقرر برای وی اعمال می نماید.

کدام دسته از اشخاص حقوقی باید اظهارنامه مالیاتی تدوین و ارسال کنند؟

بر اساس ماده 110 قانون مالیاتهای مستقیم، کلیه شرکتها و اشخاص حقوقی موظف به تدوین و ارسال اظهارنامه، ترازنامه و حساب سود و زیان متکی به دفاتر و اسناد و مدارک خود به اداره امور مالیاتی منطقه فعالیت خود هستند. اشخاص حقوقی باید برای ثبت اظهارنامه مالیاتی در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir اقدام کنند.

شرط اصلی برخورداری از معافیتهای مالیاتی، تدوین و ارسال بهموقع و درست اظهارنامه مالیاتی است. در واقع معافیتهای مالیاتی، مانع از انجام تکالیف مالیاتی نمیشود و کلیه اشخاص حقوقی باید برای برخورداری از نرخ صفر مالیاتی یا سایر مشوقها، اظهارنامه خود را تدوین و به اداره امور مالیاتی تسلیم کنند.

مدارک لازم برای تکمیل اظهارنامه مالیاتی

مودیان مالیاتی برای پر کردن اظهار نامه مالیاتی، باید مدارکی را از پیش آماده کنند تا سریع تر اظهارنامه را ثبت کنند. بهعنوان مثال برخی از مدارک موردنیاز برای تکمیل اظهارنامه عملکرد میتوان به موارد زیر اشاره کرد:

مدارک مربوط به شرکت مانند اساسنامه و موضوع فعالیت

مدارک مربوط به مجوز فعالیت

کارت بازرگانی شرکت (در صورت وجود)

مدارک شناسایی افراد صاحب امضا

ترازنامه

صورت سود و زیان

میزان درآمد و فروش داخل و خارج از کشور

اطلاعات مربوط به گردش حساب

اطلاعات مربوط به محل فعالیت شرکت

مانده سود و زیان دوره قبل و گردش حساب تعدیل سنوات

گردش حساب مواد اولیه، کالای ساخته شده، مبلغ ریالی کالاهای بازرگانی و سایر کالاها

اطلاعات حسابهای فروش سال قبل و میزان افزایش در سال جاری

شرکتهای تولیدی و بازرگانی، موظف به ثبت صورتبهای تمامشده کالای تولیدشده و فروشرفته هستند

شرکتهای پیمانکاری باید صورت تمامی قراردادها، درآمدها و هزینههای پیمانکاری و بهای تمامشده پروژه را ثبت کنند

ثبت مدارک مربوط به پرداخت مالیات سال قبل (این مدارک از طریق بخش مشاهده سوابق مالیاتی با کد ملی در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی، قابل مشاهده است)

اشخاص حقوقی باید مدارک مربوط به محل فعالیت شرکت خود را به سازمان امور مالیاتی تحویل دهند. اگر محل فعالیت شرکت، استیجاری است، باید اجارهنامه و اطلاعات مربوط به محل فعالیت در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی ثبت شود. اگر ملک محل فعالیت به شرکت تعلق دارد، باید سند مالکیت آن در سامانه مذکور بارگذاری شود.

اشخاص حقوقی و شرکتها پس از تهیه این مدارک، میتوانند وارد درگاه ملی خدمات الکترونیک سازمان امور مالیاتی شوند و فرایند تدوین و ارسال اظهارنامه مالیاتی را آغاز کنند.

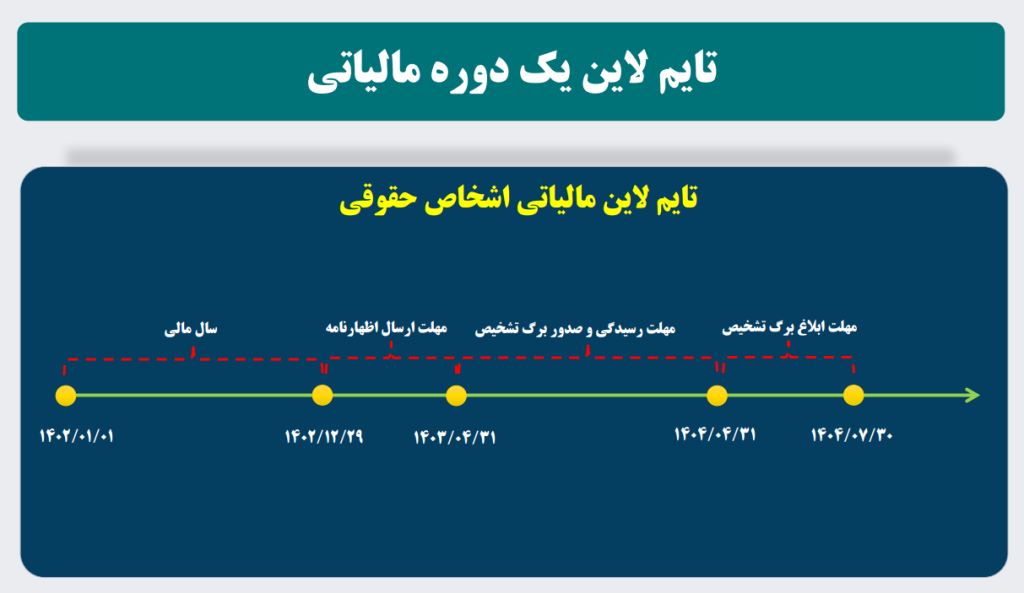

تایم لاین مالیاتی اشخاص حقوقی

به عنوان مثال برای سال مالیاتی سال 1402 که از 1/1/1402 تا 29/12/1402 می باشد مهلت ارسال اظهارنامه اشخاص حقوقی 31/4/1403 و مهلت رسیدگی و صدور برگ تشخیص توسط سازمان امور مالیاتی تا 31/4/1404 می باشد و مهلت ابلاغ برگ تشخیص 3 ماه بعد یعنی 30/7/1404 می باشد.

انواع اظهارنامه مالیاتی

1_اصلی:اولین اظهارنامه اشخاص حقوقی که در موعد مقرر ارسال می شود.

2_جایگزین:بعد اظهارنامه اصلی و انجام اصلاحات قبل اتمام مهلت قانونی ارسال می شود.

3_اصلاحی:اظهارنامه ای که برای اشتباهات محاسباتی و بعد اتمام مهلت قانونی ارسال می شود.

شرط قبولی اظهارنامه اصلاحی

اظهارنامه اصلاحی در صورتی قابل قبول است که ناشی از دو مورد زیر باشد:

1-تغییر طبقه بندی حسابها

2-اشتباه در محاسبات

نباید از اظهارنامه اصلاحی استفاده شود زیرا جز مودی پرریسک حساب میشویم.

مواد قانونی مرتبط با اظهارنامه

در این بخش مواد قانونی مرتبط با اظهارنامه اشخاص حقوقی بررسی می گردد.

تبصره ماده 110 : اشخاص حقوقی نسبت به کلیه درآمدها یک اظهارنامه واحد تسلیم می کنند.

تبصره1 ماده146 مکرر : اعطای هرگونه بخشودگی،معافیت مالیاتی و نرخ صفر منوط به تسلیم اظهارنامه در موعد مقرر قانونی است.

تبصره 1 ماده 177 : در صورت تعطیل بودن آخرین روز موعد مقرر اظهارنامه(فردای آن روز آخرین روز مهلت مقرر می باشد)

ماده192 : %30 جریمه عدم تسلیم اظهارنامه در موعد مقرر،کتمان درآمد،هزینه های غیر واقعی(غیر قابل بخشودگی)

ماده193 : %20 جریمه عدم ارائه دفاتر(قابل بخشودگی)

ماده110 : پرداخت مالیات ابرازی در اظهارنامه تا 31 تیر ماه(امکان پرداخت قسطی وجود دارد)

ماده190 : تاخیر در پرداخت مندرج در اظهارنامه جریمه 2/5 درصد ماهیانه

ماده3 : 189سال اظهارنامه مورد قبول قرار گیرد و بدون مراجعه به هیئت های حل اختلاف مالیاتی پرداخت گردد 5% مالیات 3 سال جایزه خوش حسابی

ماده3 : 274سال خودداری از انجام تکالیف قانونی و ارسال اظهارنامه(جرم مالیاتی و مجازات های درجه6)

تبصره7ماده105: به ازای هر 10 درصد افزایش در درآمدمشمول مالیات ابرازی 1 واحد درصد تخفیف تا سقف 5 واحد درصد(به شرط ارسال اظهارنامه و تسویه مالیات سال قبل)

مالیات شرکت ها به چه نرخی محاسبه می شود

تخفیف نرخ شرکت های تولیدی در قانون بودجه

بر اساس قانون بودجه سنواتی1403،1402،1401 شرکت های تولیدی دارای پروانه بهره برداری از وزارتخانه ذیربط مشمول تخفیف در نرخ مالیات عملکرد به نرخ های 5%،7%،5% می باشند.

ساختار جداول اظهارنامه اشخاص حقوقی

فرم اظهارنامه اشخاص حقوقی شامل تعداد زیادی جدول می باشد.گستردگی این جدول ها کار را برای درک بهتر ساختار اظهارنامه سخت می کند.داشتن یک دسته بندی از این جدول ها و مشخص کردن درجه اهمیت و پیچیدگی پر کردن این جدول ها درک ساختار اظهارنامه را تحصیل می کند.در زیر جداول اظهارنامه اشخاص حقوقی را در 5 دسته مجزا جهت درک بهتر دسته بندی کرده ایم:

محاسبه مالیات شخص حقوقی به صورت دستی

ابتدا خودتان مالیات شخص حقوقی را محاسبه کنید و سپس فرم اظهارنامه را پر کنید.

در پایان تکمیل اظهارنامه،مالیات محاسبه شده با مالیاتی که خودتان محاسبه کردید مقایسه کنید.بدیهی است که باید این دو عدد با هم برابر باشند.

ملاحظات و عملیات قبل از ورود به اظهارنامه اشخاص حقوقی

1_ترازنامه

ترازنامه شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

2_صورت سود و زیان

صورت سود و زیان شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

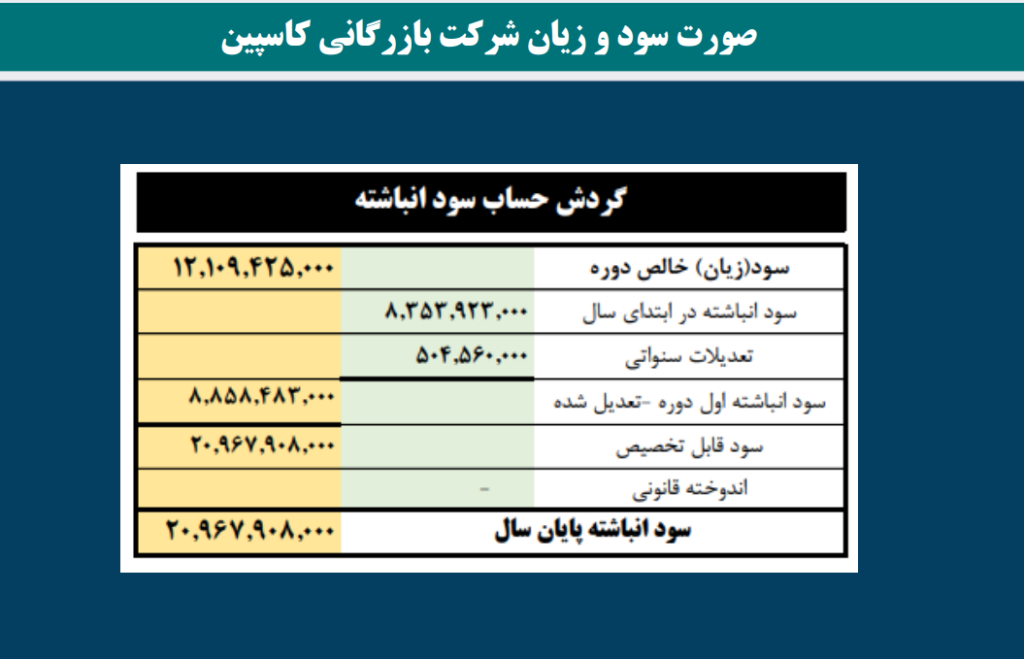

3_صورت سود و زیان انباشته

صورت گردش حساب سود انباشته شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

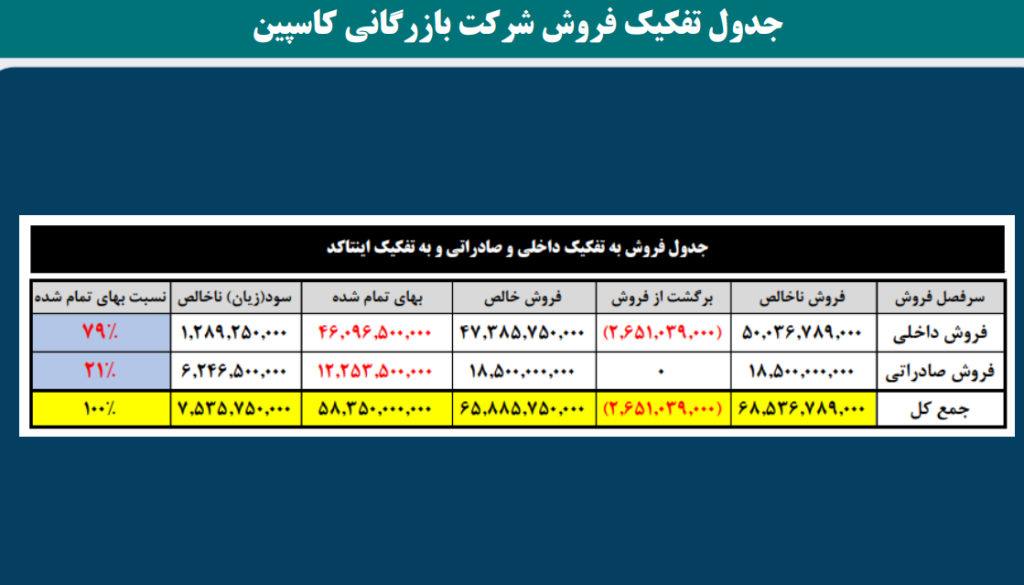

4_جدول تفکیک فروش

جدول فروش به تفکیک داخلی و صادراتی و به تفکیک ایتاکد جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

5_جدول بهای تمام شده کالای فروش رفته

جدول بهای تمام شده کالای فروش رفته شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

6_جزییات اقلام درآمدها

جدول جزییات اقلام درآمدهای شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

7_جزییات اقلام هزینه ها

جدول جزییات اقلام هزینه های شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

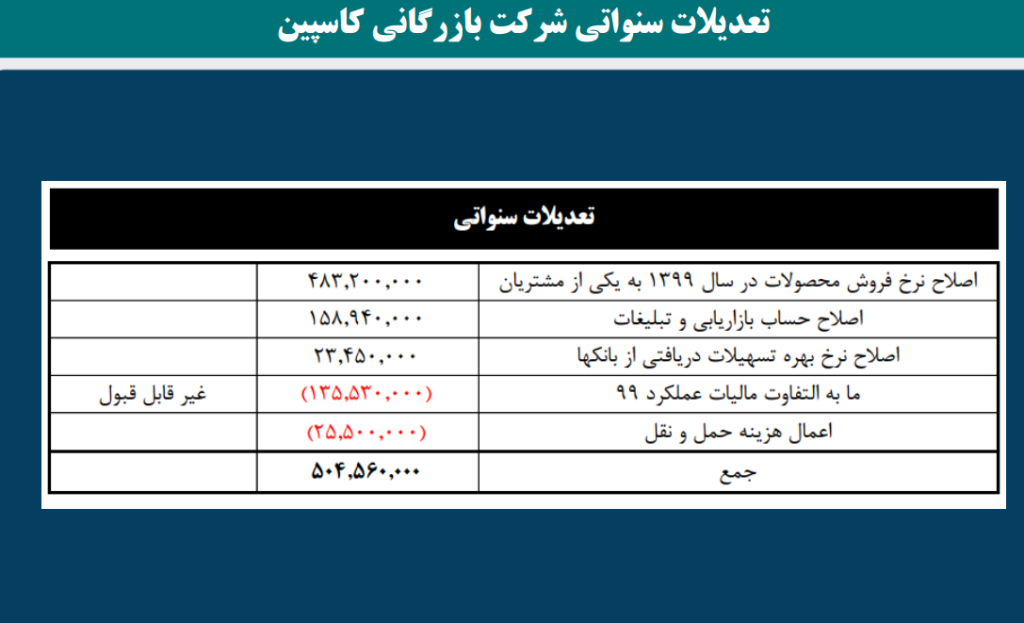

8_تعدیلات سنواتی

جدول تعدیلات سنواتی شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

9_اطلاعات تکمیلی

جدول اطلاعات تکمیلی شرکت بازرگانی کاسپین جهت تکمیل و ارسال اظهارنامه اشخاص حقوقی

ورود به سایت سازمان امور مالیاتی و پر کردن اظهارنامه

1_وارد سایت my.tax.gov.ir میشویم و با کدهایی که قبلا ثبت کردیم ورود میکنیم

2_روی شماره رهگیری کلیک میکنیم

3_ورود به اظهارنامه اشخاص حقوقی

4_گزینه اظهارنامه و سپس گزینه ایجاد و ارسال اظهارنامه جدید انتخاب میکنیم

5_در اینجا اطلاعات اظهارنامه را میبینیم سپس گزینه ذخیره و ادامه را میزنیم

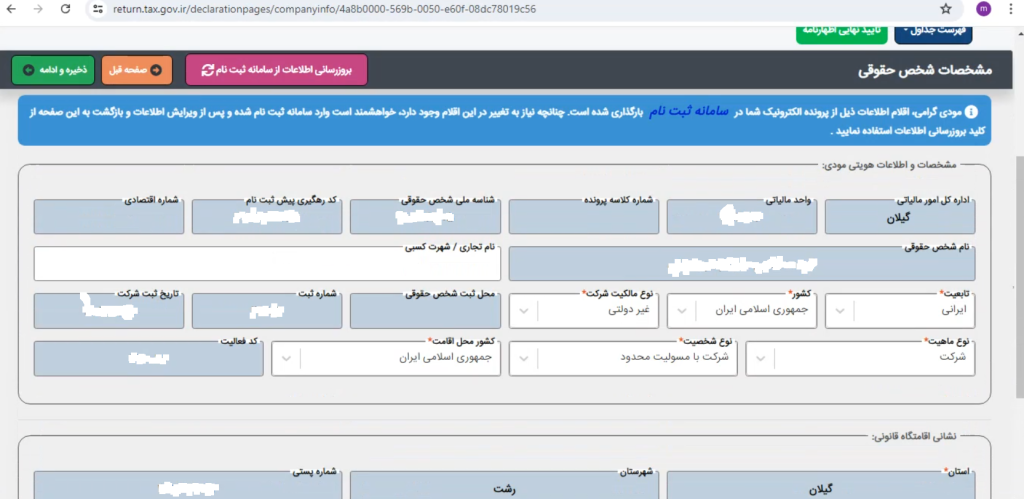

6_مشخصات حقوقی که قبلا موقع ثبت نام پر کردیم نمایش داده می شود و در سپس گزینه ذخیره و ادامه رو میزنیم

7_مشخصات حساب های بانک مربوط به فعالیت شخص حقوقی شامل مانده اولیه،گردش حساب و مانده پایان دوره را وارد می کنیم سپس گزینه ذخیره و ادامه را میزنیم

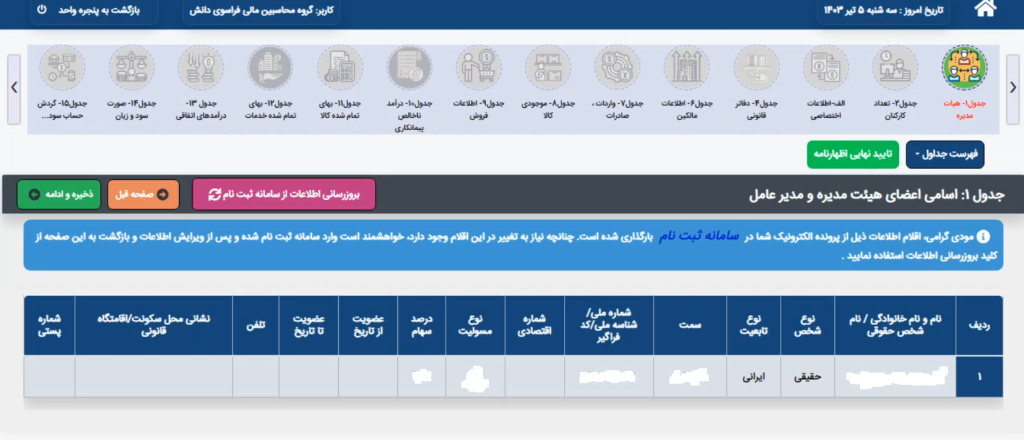

8_در این جدول اسامی اعضای هیت مدیره و مدیرعامل از قسمت ثبت نام پرونده مالیاتی نمایش داده می شود و سپس گزینه ذخیره و ادامه را میزنیم

9_جدول کارکنان که در آن تعداد کارکنان هر بخش در ابتدای دوره و طی دوره و اخر دوره مشخص می کنیم سپس گزینه ذخیره و ادامه را میزنیم

10_در مرحله بعد جدولی مثل جدول زیر درباره شخص حقوقی سوال کرده و گزینه بلی یا خیر را میزنیم سپس ذخیره و ادامه را میزنیم

11_در مرحله بعد جدول اطلاعات دفاتر قانونی مودی نمایش داده می شود و سپس ذخیره و ادامه را میزنیم

12_در مرحله بعد جدول واردات و صادرات نمایش داده می شود که می توانیم از سایت گمرک استفاده کنیم و در صورت نیاز ویرایش کنیم سپس ذخیره و ادامه را میزنیم

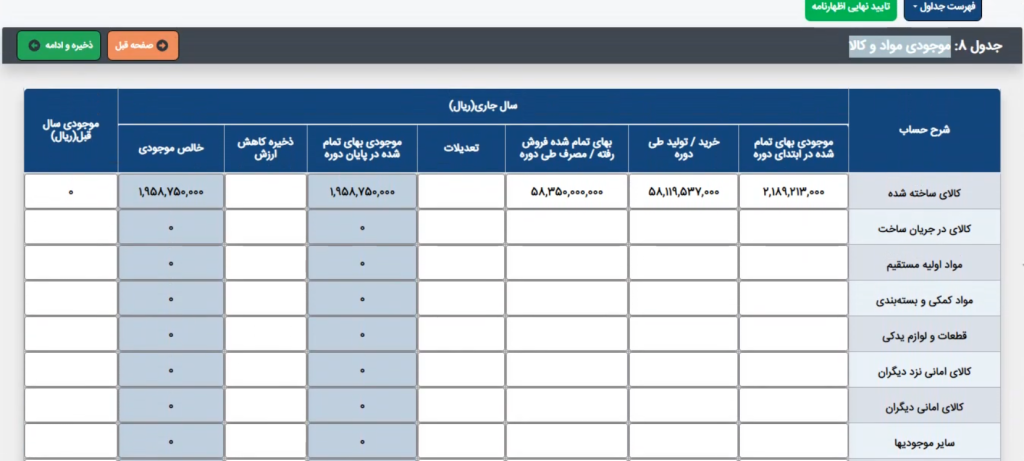

13_مرحله بعد جدول موجودی مواد و کالا است که با توجه به اطلاعاتی که از شرکت داریم پر میکنیم بعد از تکمیل گزینه ذخیره و ادامه را میزنیم

14_مرحله بعد جدول اطلاعات فروش داخلی و خارجی است که طبق جدول فروش به تفکیک داخلی و صادراتی و به تفکیک ایتاکد پر میکنیم سپس گزینه ذخیره و ادامه را میزنیم

15_مرحله بعد جدول درامد ناخالص پیمانکاری/ارایه خدمات است اگه شرکت فعالیت پیمانکاری داشت پر میکنیم و سپس ذخیره و ادامه را میزنیم

16_در مرحله بعد جدول مربوط به بهای تمام شده کالا طبق صورت های مالی شرکت پر می کنیم سپس ذخیره و ادامه را میزنیم

17_در مرحله بعد جدول بهای تمام شده کار انجام شده پیمانکاری/ خدمات را پر میکنیم و سپس ذخیره و ادامه را می زنیم

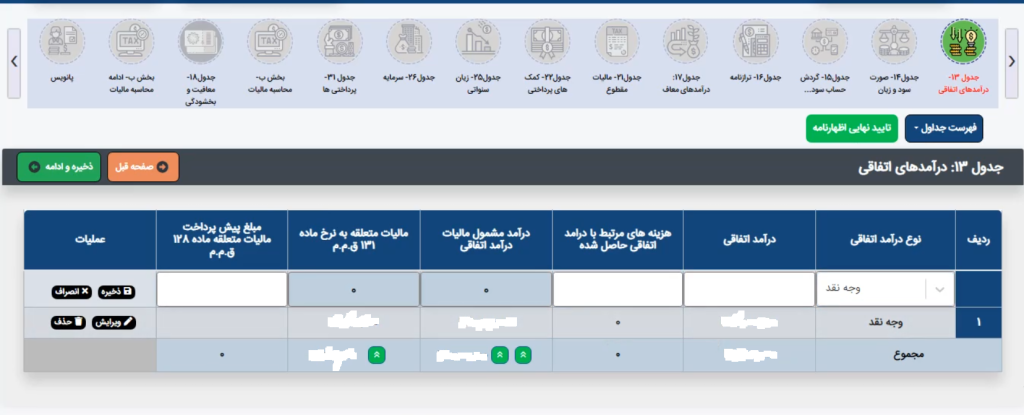

18_در مرحله بعد جدول درآمدهای اتفاقی و هزینه های متحمل شده که درآمد ایجاد شود را پر کنیم و سپس ذخیره و ادامه را می زنیم

19_مرحله بعد جدول صورت سود و زیان با توجه به صورت های مالی شرکت پر می کنیم سپس ذخیره و ادامه را می زنیم

20_در مرحله بعد باید جدول گردش حساب سود(زیان) انباشته با توجه به صورت های مالی پر میکنیم سپس ذخیره و ادامه را می زنیم

21_در مرحله بعد ترازنامه(صورت وضعیت مالی) را باید پر کنیم سپس ذخیره و ادامه را می زنیم

22_مرحله بعد جدول مربوط به سرمایه است بعد از کامل کردم گزینه ذخیره و ادامه را میزنیم

23_مرحله بعد جدول درآمدهای معاف/نرخ مالیات صفر(قابل کسر از درامد مشمول مالیات) اگه شرکت شامل هرکدام از معافیت ها شد انرا مینویسیم و سپس ذخیره و ادامه را می زنیم

24_مرحله بعد جدول درآمدهایی که مالیات آنها مقطوع است بعد از کامل کردن گزینه ذخیره و ادامه را می زنیم

25_مرحله بعد جدول کمک های پرداختی مثل کمک به هلال احمر و کمیته امداد اگه داشتیم وارد میکنیم و سپس ذخیره و ادامه را می زنیم

26_در مرحله بعد جدول استهلاک زیان سنواتی را کامل می کنیم سپس ذخیره و ادامه را می زنیم

27_مرحله بعد جدول پرداختی اظهارنامه اگه پرداختی داشتیم وارد میکنیم و سپس ذخیره و ادامه را می زنیم

28_مرحله بعد جدول محاسبه مالیات بر اساس مراحل محاسبه می کنیم تا درامد مشمول مالیات محاسبه شود

29_مرحله بعد معافیت ها و بخشودگی های مالیاتی(کسر از مالیات)

30_مرحله بعد جدول ادامه محاسبه مالیات که پس از معافیت ها و بخشودگی های مالیات محاسبه می شود تا مالیات پرداختی به دست آید و باید با مالیاتی که خودمان قبل از ورود به سایت محاسبه کردیم برابر باشد

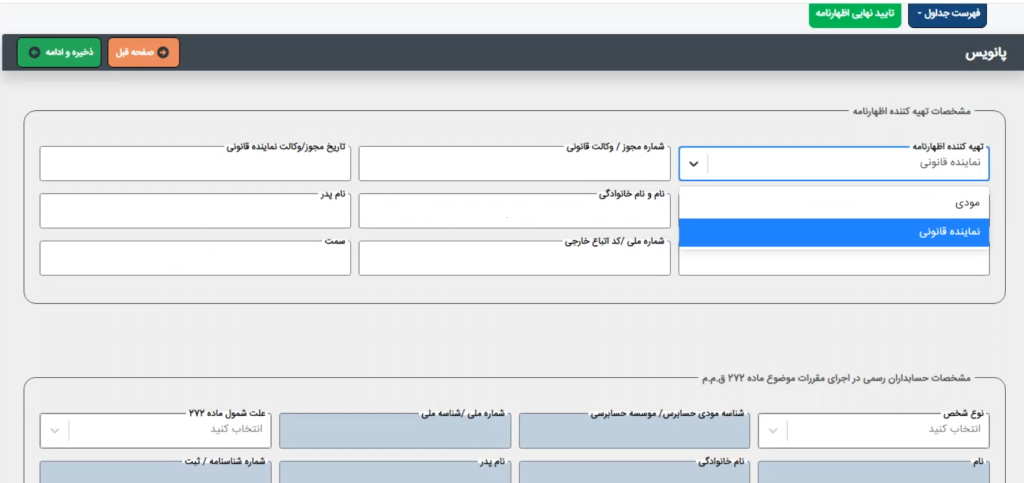

31_مرحله بعد قسمت پانویس که اطلاعات شخصی تهیه کننده اظهارنامه را وارد میکنیم

32_در مرحله آخر تایید نهایی اطلاعات

آیا امکان ویرایش اطلاعات اظهارنامه وجود دارد؟

بسیاری از شرکتها و اشخاص حقوقی به خاطر وارد کردن اطلاعات مالی نادرست یا اطلاع نداشتن از میزان حداقل دستمزد و سایر اطلاعات مالی موردنیاز ، با مالیاتهای سنگین و عجیب روبهرو شدهاند. خوشبختانه درگاه ملی خدمات مالیاتی (my.tax.gov.ir) امکان ویرایش اطلاعات مالی را برای شرکتها و اشخاص حقوقی فراهم کرده است. اشخاص حقوقی تا یک ماه پس از ثبت اظهارنامه مالیاتی، میتوانند برای ویرایش و اصلاح آن اقدام کنند. در واقع مهلت ویرایش و اصلاح اظهارنامه مالیاتی سال 1403، 31 مرداد 1403 خواهد بود.

10 نظر

خیلی عالی بود.آموزش ویدویی اظهارنامه عملکرد رو دارید؟

خیلی عالی بود.آموزش ویدویی اظهارنامه عملکرد رو دارید؟

ممنون.بله میتونید تو همین سایت گروه محاسبین مالی فراسوی دانش به قسمت دوره ها برید و ثبت نامتون رو انجام بدین

میشه اظهارنامه را به صورت دستی ارسال کرد؟

بله، میتونید از طریق پست اظهارنامه خود را قبل از اتمام مهلت مقرر ارسال کنید.

شرکت های غیر فعال باید اظهارنامه مالیاتی ارسال کنن؟

بله،شرکتهای غیرفعال هم باید اظهارنامه مالیاتی ارسال کنند. برای این شرکتها،اظهارنامه صفر ثبت میشه.

اگر هنگام تکمیل اظهارنامه اشتباه کنم، آیا امکان اصلاح وجود داره؟

بله، اظهارنامه میشه تا قبل از رسیدگی مالیاتی اصلاح کرد.

چه جریمههایی برای عدم ارسال اظهارنامه در مهلت مقرر وجود داره؟

جریمه عدم ارسال بهموقع، 30% از مالیات متعلقه است و این جریمه قابل بخشودگی نیست. همچنین شرکت از برخی معافیتهای مالیاتی محروم میشود.